{kind=link}

シェリルはラスベガスで休暇を過ごそうという夫の提案に従った。結婚生活を続けるために、最後の望みをかけて。

2014 年。テキサス州オースティンに暮らすシェリル(希望により姓は伏せる)とダンは結婚して9年になる。ふたりの関係は冷めてきていたが、夫はラスベガス旅行に行こうと妻を誘った。

ふたりはシェリルがまだ22歳のときに恋に落ち、4年後の2005年にラスベガスで結婚式を挙げた。シェリルはふんわりした白いドレスを着て、スニーカーの色に合わせて髪を黒とピンクに染めて式に臨んだ。思い出の地をふたりで訪れるのはロマンチックかもしれない。彼と恋に落ちたときの気持ちや、なぜこの人と結婚すると決めたのかを思い出せるかもしれない、と期待した。

だが、派手なネオンに彩られた街へ来てみると、ふたりの間に大きな隔たりができているのを実感した。シェリルはモハーベ砂漠に連なる山に登りたかったが、ダンのお目当ては有名ホテル、リビエラでのカジノだった。

ラスベガスのあるクラブで、バドライト6本に70ドル出す夫をシェリルは見つめていた。自身は20代のときにアルコールをやめている。サロンでペディキュアを塗ってもらおうとすると、夫は金の無駄づかいだと非難した。

当時35歳だったシェリルは、家計については長く夫に従ってきたが、結局25ドルを出してペディキュアを塗ってもらった。日頃から収入に見合った暮らしをしてきたし、これくらいの楽しみは身の丈に合ったぜいたくだと思っていた。

ラスベガス旅行から数ケ月後、シェリルは離婚を申し立て、通っていたコミュニティカレッジから4年制大学へ編入する準備を始めた。学費ローンを組む必要があるため、信用情報をまとめた信用調査書(クレジットレポート)を取り寄せた。そして書面を見た瞬間、思い描いていた新しい生活への夢は崩れ去った。

封筒を開けたのは、パートタイムで働いていた食料品店の外に停めた車の中だった。レポートには、存在すら知らなかった自分名義のクレジットカード数枚に1万9000ドル(約200万円)の借入があると記されていた。

これから離婚しようとしている夫が、結婚2年目の2006年以降、少なくとも5枚のクレジットカードをシェリルの名義で作っていたことが判明した。つまり、ありもしない妻の金を夫は使い続けてきたのだ。年収1万2000ドル(約130万円)ほどのシェリルが、この借金の支払責任を一人で負うことになる。

払えなければ信用スコアは著しく下がる。ローンを組んで大学へ通うことがかなわないだけでなく、将来住宅ローンを組むのも、車を買うのも難しい。カードで借りた額の延滞金がふくらんで、抜け出せなくなるかもしれない。

シェリルはラスベガス旅行を振り返ってこう言った。「彼は私がペディキュアに25ドル使うといってなじったけど、その25ドルは結局は私のお金だったわけです」

生活を共にしていた間、家計の管理は夫を頼りにしていた。そうすることで自分が大切にされている気になっていた。ダンは11歳年上で、数字の扱いは彼の方が得意だと思っていた。

一緒に暮らしていたとき、ポストから郵便物を取ってくるのは彼の担当だった。家の仕事を分担してくれている、と思っていた。だがそれも、今思えば妻の目に請求書類を触れさせないためだったのだろう。

自分名義の借り入れがあったのを知ったとき、周りからはよく「大丈夫だよ、借金なんてみんなあるんだから」と言われた。だがシェリルは言う。「そうだけど、これは私の借金じゃないんです。借りたのは私じゃない。

それまで計画的に生きてきて、お金を借りる人生を歩んでこなかった。それがある日突然、自分が借金を背負う人間になっていた。自分が選んだわけじゃないのに。そんなのフェアじゃありません」

警察に訴えなければ、カード借金で行き詰まってしまう。シェリルは2015年12月、オースティン警察署に窃盗被害を届け出た。

夫や恋人など近しい相手からの虐待について、制度上の対策が対象としてきたのは主に身体的な暴力を受けた女性だった。金銭的、経済的な虐待はこれまでほとんど問題として取り上げられてこなかった。

しかし現実には、虐待する側が金銭をその道具にするケースは多い。パートナーから虐待を受ける関係にある女性が、経済的に余裕がないために関係を断ち切れずにいる傾向は、1980年代以降、研究者がたびたび指摘している。虐待する側が相手に仕事をさせない、家賃や現金を渡さないなどして、金銭面で相手を支配する点も指摘されている。

シェリルが体験したような経済的虐待を取り上げた研究調査もまだ少ない。この点が欠落しているのは法制度も同様で、「強制による債務」(coerced debt)と呼ばれるこうした事例の被害者を保護できる制度はないに等しい。

虐待者(大半が男性)が債務を強要する形で相手を傷つけている実態を初めて具体的に指摘したのが、2012年にテキサス大学オースティン校のロースクール教授アンジェラ・リトウィンが発表した論文だった。この論文と続く一連の研究は、強制による債務を広くみられる虐待の一形態だと指摘する。

リトウィンとミシガン州立大学の心理学教授エイドリアン・アダムズ、同大学博士課程所属のマッケンジー・ヤヴォルカはさらに調査を続け、ドメスティックバイオレンス(DV)被害者の支援組織National Domestic Violence Hotlineに相談の電話をかけてきた女性のうち、同意のあった1823名についてデータを集め、分析した。

それによると、電話をかけた女性の52パーセントが債務を強要された経験があったという。調査結果は学術誌「Violence Against Women」に発表される予定で、BuzzFeed Newsは今回、取材にあたって提供を受けている。

調査回答者のうち、先のシェリルのようにパートナーが金銭に関して秘密にしている情報のあった女性は、強制債務の被害にあう率が3倍高いことがわかった。

やり方はさまざまだ。相手が知らないところで勝手に名前を使ってオンラインキャッシングなどに申し込み、金やクレジット情報を利用する「個人情報窃盗」もある。暴力を振るうなど、パートナーを身体的に脅してローンやリース契約を強要する場合もある。

こうして金銭的に痛手を負ったり信用情報に傷がついたりすると、すぐさま生活に影響が出る。新しい住宅や仕事を探す、虐待から逃れて新たな生活に踏み出すといった行動が難しくなるのだ。

一方、誰かに強要されてローンを組んだ、クレジットカードを作らされたという事実を立証するのは難しい。ふたりが結婚していたり、生計をともにしていたりすれば特にそうだ。

州法も連邦法も、個人情報の窃盗は被害者の知らないところで起きるものと定義する。その人が自身のお金を支払うことに同意した形であれば、たとえその同意が強要されたものであっても、個人情報の窃盗があったとはみなされない。

アメリカ国内の大半ではそれが現状だ。大半の州法では、自分の名のもとで金が使われている事実をその人が知っていれば、後から「強要されて使われた」と訴えることはできないという前提がある。政策提言を行う公益団体Texas Appleseedの調べでは、個人情報窃盗の定義を広げ、支払いを強要された人を保護できる枠組みをつくっているのは3州にとどまる(ニューハンプシャー、マサチューセッツ、オハイオの各州)。

誰かが配偶者名義でクレジットカードを使用すると、配偶者本人がそれを知っていたかどうかにかかわらず、カード会社は罪のない第三者として支払義務を有する。

結果、シェリルのように勝手にカードを作られてしまった人も債務を負うことになる。それを避けるには、債権者や信用調査機関を相手に申し立てをし、厳しい道のりを経て潔白を勝ち取るしかない。

DV被害者の支援組織Center for Survivor Agency and Justiceで弁護士と顧問を務めるリサリン・ジェイコブズは、これまで4回にわたり、女性に対する暴力防止法(Violence Against Women Act、VAWA)の法案づくりに関わってきた。

2013年の改正に向けた議論では、経済的虐待への言及はされなかった。2018年の改正では、DVの定義に経済的な虐待も含まれるはずだったが、議会が失効させてしまった。

政策決定する側がDVの実態について理解を深めたのと、カードやローンが手軽に利用できるようになったのを背景に、経済的虐待の問題にも関心が集まりはじめている。

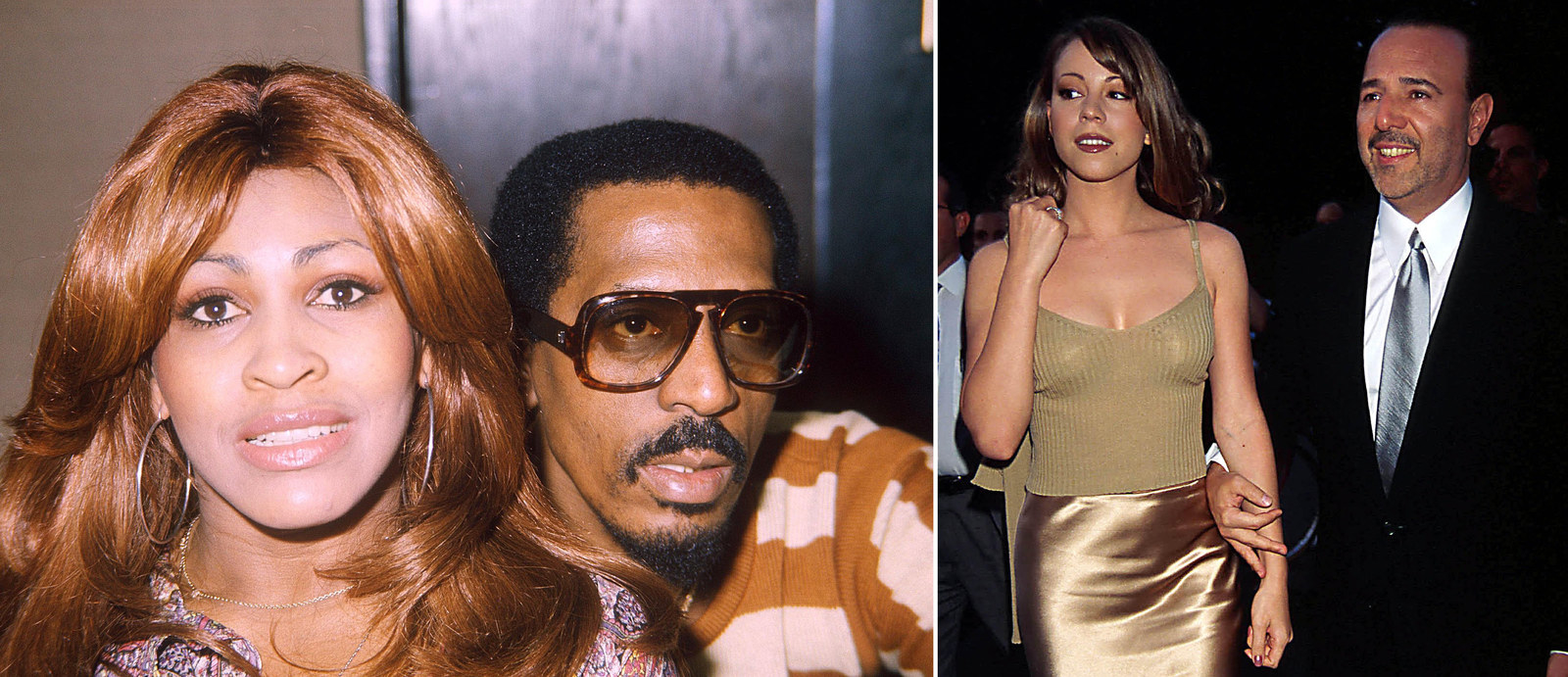

だがポップカルチャーの世界では、経済的な虐待行為がそうと認識されない形で報道されている場合も多い。ティナ・ターナーは夫でありミュージシャンとしてのパートナーでもあったアイクから暴力を受けていたが、彼の元を去ったとき、ふたりの財産に手をつけることができず、低所得者に発行されるフードスタンプでしのいだという。

マライア・キャリーも、ソニー・ミュージックのトップだった元夫トミー・モトーラについて、あらゆることを監視、管理され、精神的虐待を受けていたと述べている。2005年の英紙ガーディアンの取材では、自身のキャリアを夫が管理していて、「あらゆる人が彼から仕事をもらう立場だった」ため、結婚生活から抜け出すのは「ほぼ不可能だった」と振り返っている。

一連の報道は、金銭面でのふたりの力関係について、結果的にそうなっただけであり、それ自体が支配の形態ではないととらえている。

また、2017年のポッドキャスト番組「Dirty John」は実際の犯罪を例にとり、男が妻の金を勝手に使い、脅して経済的に破綻させようとするさまを詳しく伝えている。だがここでも、男は経済的な虐待をした人物というよりも、稀代の詐欺師として描かれている。

「強制による債務」という呼称を提唱した先のリトウィン教授がこの概念に行き着いたのは、基本的には偶然だった。より広い枠組みで破産について研究していたときに、破産とパートナーからの暴力に関連性があることに気づいたのだ。

破産手続きをする女性は、女性全体と比較して、虐待を経験している率が明らかに高かった。そこで、こう仮定を立てた。DVは犠牲が大きいため、破産に至るのではないか。また、破産宣告を受けるとストレスを引き起こし、ストレスが暴力を加速させるのではないか。

しかしDV被害者の支援活動をする人々や弁護士と話してみると、実態は逆だった。もともと虐待をしていた人が、不正なやり方でパートナーの女性に債務を負わせ、破産に追い込んでいたのだ。

リトウィンは支援活動に携わる人々から実際の例を聞いた。自分名義のカードを知らない間に作られていた女性。夫や交際相手から強要されてローンを組んだ女性。話を聞いたある女性弁護士は、自身もDV被害者だった。

「ロースクールへ行くために学費ローンを組もうとしたところ、自分名義で勝手にお金を借りられていたのを知ったそうです」

現行の連邦法でも、パートナーに強要された債務の支払いをせずに信用情報を回復させる方法はいくつかある。だが現行法は身近なパートナーによる個人情報の窃盗を考慮していないため、そうした方法の多くは法の適用などを工夫して支払義務を回避する策であり、虐待や強要行為の被害者救済を明確に目的としたものではない。

ニューヨークを拠点にする非営利組織CAMBAの法律相談部門で低所得者の消費者債務問題に取り組むディヴィヤ・スブラマニヤムは、こんな例を挙げた。

ある女性が、日頃から暴力を振るう交際相手に自動車ディーラーへ連れて行かれ、事情を理解しないままフォード車のリース契約を単独名義で結ばされていたことがわかった。女性はハイチからの移民で、車の運転ができなかったという。英語をあまり話せないため、交際相手から契約書にサインさせられたものの、内容は理解していなかった。

最終的に債務を免除することはできたが、相手の不正と虐待行為を理由にした判断ではなく、自動車リース契約の規定を根拠にした決定だった。債務を強要された人は支払責任を負わないと明確に示した条項が法にないため、スブラムマニヤムは他の道を探った。知るかぎり、債務を強要されたことを理由に、裁判官が被害者に有利な判断を下した例は聞いたことがないという。

債務を免れられたら、クレジットレポートの修正も必要になる。公正信用取引法では、不正被害にあった場合、信用調査機関に対して法的書類(通常は警察の調書)を提出できる。調査機関側は、被害者のクレジットレポートから該当する口座や取引を無効にするか削除しなければならない。ただ、被害者が刑事司法制度に助けを求めても、警察が配偶者などからの個人情報窃盗の届出を拒絶する場合がある。

非営利組織Texas RioGrande Legal Aid所属の弁護士で、冒頭のシェリルを支援したカーラ・サンチェス=アダムズ弁護士は、テキサスの警察や行政機関の冷淡な対応で壁にぶつかっているという。先のスブラムマニヤムもニューヨークの事情について同じように述べる。

「夫婦関係や家庭内の関係の中でどこまで許されるかについての混同と、DV被害者全体に対する懐疑的な見方、この両方があると思います」

「女性はDVについて事実でない話をするものだ」と普段から考えがちな人は、金銭問題が絡んだときも「DV被害者はうそをついて借金から逃れようとするのではないか」と考える、とスブラムマニヤムは説明する。

オースティン警察はシェリルが出した窃盗被害届を受理した。一連の手続きは驚くほど簡易的なもので、電話でごく基本的な情報を確認されただけだったという。電話を切ったときをこう振り返る。「誰も何とも思ってくれないんだな、と感じました。

今、電話で簡単な情報だけ聞き取ったけど、このあと何かしてくれるつもりがあるわけ? と思いました」。ひと月後、電話で進捗を聞いてみると、予感は現実になっていた。判断は「嫌疑なし」。理由は、シェリルの名義でカードを作った人物とシェリルが婚姻関係にあったからだった。

警察の調書では「婚姻関係」の部分が強調されていた。そして当事者同士が婚姻関係や「その他の関係」を通じて「金銭面で深く関わりあっている」場合、検察側は通常今回のようなケースを不起訴とする、と記されていた。

シェリルは打ちのめされた。「私も声を上げていいんだ、自分にだって戦うに値する何かがある、そういう気持ちを持つ気力が奪われてしまいました。

あのときはもうこのままあきらめて、ただ言いなりになって死んだように生きていこうかと思っていました」。

まだ結婚生活を続けていた頃、夫は大手IT企業で昇進した一方、シェリルはコミュニティカレッジの学業に時間を割くため、保険会社の仕事を辞めていた。法廷で争うことになれば、元夫の方がはるかに強い。

「相手は年収7万ドル近くて、こっちはやっと1万2000ドルですよ。どうやって戦えるでしょう?」

警察の調書が出た後、現実が見えてきた。勝手に作られた口座や負わされた債務を取り消すのは、妻の社会保障番号を使って勝手にネット上でカードを作るよりも難しいのだ。

カード会社には自分の借金が不正になされたものだと何度も説明したが、受け入れてもらえなかった。最初に電話で掛け合った当時、PIN番号や毎月のローン返済額など、口座に関する情報をシェリルが十分に提供できていないと指摘された。訴えているのがシェリル本人である確証が取れない、というのだ。

「文字通り何時間も電話の前に座って、カード会社と何とか話をつけよう、情報を引き出そうとしました」とシェリルは振り返る。電話の向こうの相手にはあちこちの部署にたらい回しにされたが、誰も助けになってくれそうにない。

「わざと私をいろんな部署に回して、どこまでやれば根をあげてあきらめるか試しているのかとさえ思えました。でも私も徹底的にしつこいですから。やれるもんならやればいい、こっちは時間はあるんだから、って」

結局、自力ではらちがあかなかった。Texas RioGrande Legal Aidのサンチェス=アダムズ弁護士の協力を得、2度の異議申し立てを経て、ようやくクレジットレポートから不正による履歴を消してもらえた。申し立てをしたのは2016年8月だったが、正当な記載に書き換えられたのは翌年11月で、1年以上の時間を要した。

「これまで信用調査機関にどれだけ訴訟を起こしたか、話し出したらいくらでも話せますよ」

サンチェス=アダムズ弁護士はそうこぼす。

「信用情報の正確さをできる限り期すためには、しかるべき手順があるはずです。でもそれがないのです」

債権者側がよく違反を犯すという連邦法の条項を挙げてもらった。申し立てに対し、法が定める期限の30日以内に回答しない、法が定める内部調査の結果を90日以内に報告しない、請求ミスを報告するための明確なシステムがない、などだ。

あるとき、サンチェス=アダムズ弁護士とシェリルが「私たちが出した問い合わせ文書が請求ミスを扱う部署に届いたかを確認する」ためカード会社にに電話したところ、あちこちの部署に回され、結局2時間もかかったという。

シェリルの契約内容に疑義を呈した同じ文書は、全部で6ケ所に送付した。どこが管轄なのか明確でないためだったが、これを明記していないのも法律違反にあたる。別のカード会社に対しては、会社を相手に提訴するに至ったことが裁判記録に残されている。訴訟が終了したのは2018年春だ。

シェリルの場合、債権を債権回収会社に回されることはなく、その事実は早い段階でつかんでいた。ミドルクラスの出身で家族からの支援もあった。背負わされた借金を返すため、やむを得ずさらにローンを組む女性もいるが、その必要もなかった。

最終的には元夫が招いた悪夢から抜け出すことができた。それでも、不正行為で生じたすべての債務を処理するか取り消すまでに、離婚後の丸2年を費やした。

一方、不正を犯して虐待行為をした当人は、基本的には何の影響も受けない。サンチェス=アダムズ弁護士は過去9年間、シェリルと同様のケースを数百件扱ってきたが、不正をした側が個人情報窃盗で起訴された例は見ていないという。シェリルの元夫は妻の名で借金をつくり、彼女一人に背負わせて自分は知らぬふりをしている。

振り返ってみれば、もっと早くサンチェス=アダムズ弁護士と出会って、夫を訴えてお金を取り戻せばよかった、と思う。だが「当時は彼を恐れていたし、離婚もなかなかできず、相手はその気になればいつでも私を痛めつけることができる状況でしたから」。相手に自分の6倍近い稼ぎがあったことも頭にあった。今は連絡を絶っている。

現在、シェリルは大学へ戻り、心理学の学位を取るために勉強中だ。学費はローンを組んだ。不正行為を防ぐサービスを導入し、信用スコアは見ないようにしている。「人生をめちゃくちゃにされた数字」だからだ。

クレジットカードは持っていない。