{kind=link}

老後資金として2000万円が必要だとした金融庁の報告書を、麻生太郎財務大臣が「受け取らない」と表明した。自民党の森山裕国会対策委員長も「報告書はもうなくなった」と述べ、波紋が広がっている。

報告書の表現については議論があるものの、公的年金だけでは足りないという現実から目をそらすわけにはいかないようだ。

いまの20〜30代が「老後」を迎えるころには、どうなるのだろうか。

2000万円でも足りません!

「老後に2000万円以上が必要だというのは、多くのファイナンシャルプランナーが以前から指摘してきたことなので、おかしな数字ではありません」

こう話すのは、ファイナンシャルプランナー(FP)の花輪陽子さんだ。

花輪さんが2014年に厚生労働省の検討会に有識者として参加したときに、夫婦の就労形態別に必要になる老後資金を推計したところ、少なくとも1300万、多くて4300万円となった(最新の数字で計算したものはこちら)。

「それどころか、いまの20〜30代は、2000万円ではとても足りないでしょう」

「老後2000万円という数字にショックを受けた人は、いますぐ積立をはじめてください。若い世代の人たちは、時間を味方につけるしかありません」

ちょ、ちょっと待ってください......!

団塊世代やバブル世代に比べたら手取り収入は少ないし、終身雇用も保障されていないければ、退職金も期待できない世代。日々の暮らしに精いっぱいなのに、いきなり積立しろだなんて、過酷すぎでは......?

でも、文句を言っていても年金がカバーしてくれるわけではない。いまから何ができるのか、花輪さんにアドバイスしてもらった。

1)金融庁の報告書を読んでおこう

参院決算委員会で麻生大臣が「冒頭しか読んでいない」と言い放ち、蓮舫氏が「5分で読める」と皮肉った報告書は56ページで、現在、金融庁のサイトで公開されている。

花輪さんが言う「いますぐ積立」の必要性は、現役世代へのアドバイスとして報告書にもしっかりと書かれている。

・早い時期からの資産形成の有効性の認識

・少額からでも長期・積立・分散投資などによる安定的な資産形成

・自らにふさわしいマネープランの検討

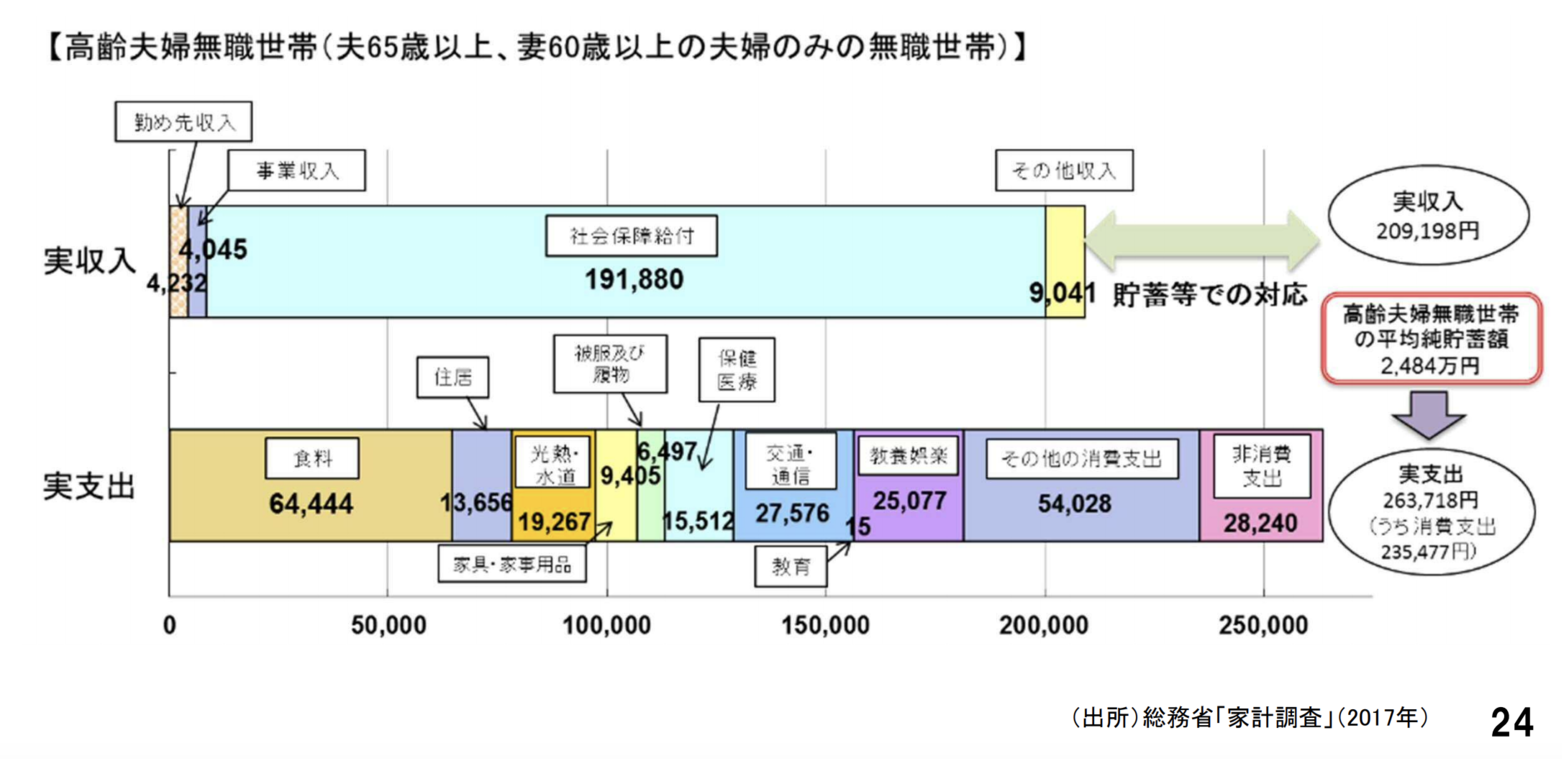

報告書が示した「老後2000万円」は、高齢夫婦無職世帯の毎月の赤字額とされた5万4520円を、単純に30年分にしたもの。

毎月の赤字額が約5万円になる根拠としては、厚生労働省のデータが使われている。その前提となる収入や支出は、2018年までの家計調査や全国消費実態調査などから計算されている。

花輪さんは、若い世代はその収入水準には達しないため、必要な老後資金は変わってくる、と指摘する。

「公的年金の給付額は、厚生年金の標準報酬月額がわりと高所得の人という設定で計算されています。いまの20〜30代はこれほど給与をもらえていないので、給付される年金額もここまでにはなりません」

「さらに、マクロ経済スライドによる調整で、年金の給付額は大幅にカットされる可能性もあります」

報告書には「公的年金とともに老後生活を支えてきた退職金の給付額は近年減少してきている」ともある。厚生労働省の2018年の就労条件総合調査によると、退職給付の制度がない企業も全体の19.5%あり、企業規模が小さいほど制度がないことが多い。

また報告書は、夫65歳以上、妻60歳以上の無職の夫婦世帯で、今後20〜30年の人生があるというシミュレーションになっている。

「90歳くらいまでしか計算されていませんが、ミレニアル世代が老後を迎えるころには100歳まで生きるのが当たり前になるでしょう。30年間でなく40年間で単純計算すると、さらに600万円は必要になりますね」

長生きすればするほど、お金が足りなくなるーーまさに「長生きリスク」なのだ。

2)毎月3.5万円を積み立てよう

ただ、20〜30代が老後を迎えるまでには、まだ時間がある。

「『逃げ切り世代』ではない若い世代は、時間を味方につけるしかありません」

いまの手取りや貯蓄額から考えると、2000万円までは途方もない道のりに感じるが、60歳までに30年以上あれば、無理のない積立も可能だ。

「年利3%で複利運用できれば、毎月3万5000円の積立額で、30年間で2000万円を目指すことができます。なので一刻も早くはじめてください」

日本で年利3%を狙うには、預貯金では歯が立たない。花輪さんによると、株式、ETF(上場投資信託)、外国債などに分散投資をする必要がある。

「ネット証券で手軽に運用できますが、慣れていなければバランス型投資信託を活用してもいいでしょう。金融庁の報告書にあった『つみたてNISA』は、少額で投資をはじめられ途中解約もでき、非課税制度もあるので失敗は少ないでしょう」

3)リスクをとることに慣れよう

とはいえリターンを求めるなら、リスクもとらなければならない。

「日本で年利5%で運用しようとすると、相当リスクをとらなければなりません。年利2〜3%で時間をかけて運用していくのがいいでしょう」

「円だとゼロ金利なので、外貨運用をしていく必要があります。米国債などは少額から買えるので、少しずつ試してリスクをとることに慣れていきましょう」

株式や投資信託は、元本割れのリスクがある。投資信託を30年間、運用するとなると、信託報酬や手数料もバカにならない。

それよりは利回りがやや低めでも、まとまった金額を受け取りたいという人には、外貨建て保険が人気だという。払い込んだ保険料が外貨で運用され、保険金や解約返戻金を外貨で受け取る保険商品だ。

もちろんどの商品にもリスクはあるが、高齢になってから慌ててはじめるより、投資経験を積んでおいたほうが安心だ。

4)生活スタイルを計画しよう

消費者庁の「若者の消費行動」によると、若い世代では「車離れ」「アルコール離れ」が目立つ。一方で、「ファッション」や「理美容・身だしなみ」といった外見に関する出費や、「スポーツ観戦・映画・コンサート鑑賞」といった「コト消費」が、ほかの世代に比べて多い傾向がある。

国土交通省の「土地問題に関する国民の意識調査」で持ち家志向について聞いた質問では、2017年度は「借家(賃貸住宅)で構わない」が調査開始以降、最も高かった。

住宅、車、ブランド品などの「資産」よりも、「体験」や「思い出」にお金をかける傾向になっている。

報告書では、高齢夫婦の毎月の「住居費」は1万3656円となっており、「持ち家」があるという前提だ。これが賃貸であれば、数倍からそれ以上の支出となるため、毎月の赤字も5万円をゆうに超えてしまう。老後資金もそれだけ必要になるということだ。

「住まいも仕事も転々とする人もいるでしょうが、起業するなどでない限り、この後の人生で収入が爆発的にアップすることは期待できません」

「かといって、いまの楽しみを大幅に削るのはつらいでしょうから、最低限は将来の備えに回すようにして、バランスを取るのがいいでしょう」

5)自分のお金の使い方を知ろう

FPになる前は、外資系の投資銀行で働いていた花輪さん。給料を服やコスメに使い、クレジットカードの残債が200万円だった時期もあったという。

そんな花輪さんの監修による、貯められる人、貯められない人のチェックリストがこちら。ぜひチェックしてみてください。

貯まらん度数チェックの完全版はこちら